Daň z nehnuteľnosti 2025

V prípade, ak ste v priebehu roka 2024 predali alebo kúpili nehnuteľnosť, alebo na nehnuteľnosti, ktorú vlastníte, nastala zmena (napr. zmena druhu alebo výmery pozemku, zmena účelu využitia nehnuteľnosti, postavenie alebo zbúranie stavby a pod.), máte povinnosť do 31.01.2025 podať daňové priznanie k dani z nehnuteľnosti.

Daň z nehnuteľnosti je miestna daň, ktorá sa platí obci/mestu, kde sa nehnuteľnosť nachádza a je jedným z hlavných príjmov rozpočtu obce/mesta. Sadzby dane z nehnuteľnosti

Daň z nehnuteľnosti zahŕňa: daň z pozemkov, daň zo stavieb a daň z bytov a nebytových priestorov v bytovom dome.

Pre podávanie daňového priznania je rozhodujúci stav k 1.1.2025, teda kto bol dňa 1.1.2025 zapísaný na príslušnom liste vlastníctva ako vlastník, tomu vznikla daňová povinnosť. Daňová povinnosť zaniká 31.12. toho roku, v ktorom zaniklo vlastníctvo nehnuteľnosti. Teda ak v priebehu roka 2024 niekto predal nehnuteľnosť a nový vlastník bol zapísaný na liste vlastníctva najneskôr 1.1.2025, tak predávajúcemu zanikla daňová povinnosť 31.12.2024 a kupujúcemu vznikla daňová povinnosť od 1.1.2025.

Ak ste napríklad nadobudli nehnuteľnosť 25. 8. 2024, daňové priznanie ste povinní podať do 31. januára 2025, ale len v tom prípade, ak tieto skutočnosti boli k 1. januáru 2025 zapísané aj v katastri nehnuteľností.

Predávajúci

Ak ste v priebehu roka 2024 predali nehnuteľnosť a nový vlastník bol zapísaný na list vlastníctva najneskôr 1.1.2025, tak Vám ako predávajúcemu zanikla daňová povinnosť 31.12.2024 a od 1.1.2025 vznikla daňová povinnosť kupujúcemu. Kedy bol zapísaný nový vlastník na list vlastníctva, zistíte z rozhodnutia o povolení vkladu, ktoré Vám bude/bolo doručené z katastra nehnuteľností ako dátum právoplatnosti rozhodnutia o povolení vkladu alebo priamo z listu vlastníctva (ktorý je dostupný aj na stránke www.katasterportal.sk), kde pod menom nového vlastníka je uvedený Titul nadobudnutia, napr. Kúpna zmluva V-xxx/2024 zo dňa xx.xx.2024. Dátum tu uvedený býva spravidla dátum povolenia vkladu, čiže dátum nadobudnutia vlastníckeho práva.

Predávajúci podáva daňové priznanie, kde v prvej kolónke krížikom vyznačí, že podáva “čiastkové priznanie na zánik daňovej povinnosti“, ktorým oznamuje zánik daňovej povinnosti.

Kupujúci

Ak ste v priebehu roka 2024 kúpili nehnuteľnosť, a súčasne ste boli zapísaný na list vlastníctva najneskôr 1.1.2025, tak Vám vznikla daňová povinnosť a do 31.01.2025 musíte podať daňové priznanie. Kupujúci podáva daňové priznanie, kde v prvej kolónke krížikom vyznačí, že podáva “priznanie“, ktorým oznamuje vznik daňovej povinnosti prvýkrát za rok 2025.

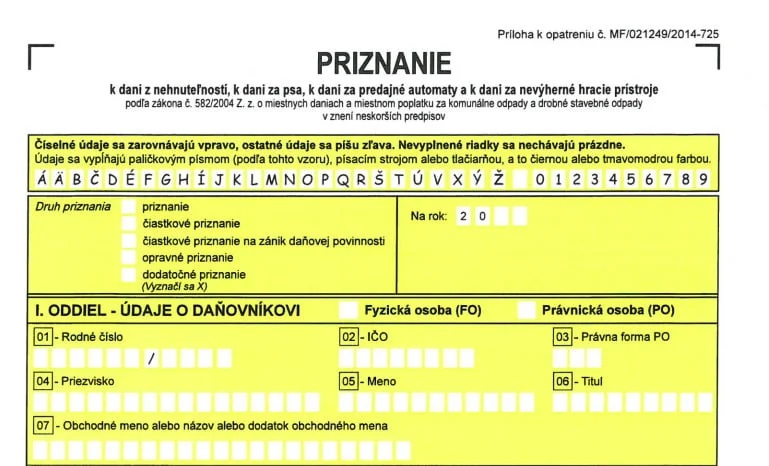

Stiahnite si tlačivo a pozrite si návod

Kde a ako

Daňové priznanie sa podáva na obecnom/mestskom úrade podľa miesta, kde sa nehnuteľnosť nachádza. Takže ak ste predali/kúpili viac nehnuteľností a každá sa nachádza v inej obci, musíte podať daňové priznanie pre každú nehnuteľnosť osobitne na príslušnom obecnom/mestskom úrade.

Daňové priznanie možno podať osobne na obecnom/miestnom úrade podľa miesta, kde sa nehnuteľnosť nachádza, poštou doporučene alebo elektronicky, pokiaľ máte občiansky preukaz s čipom, čítačku, pridelený bezpečnostný osobný kód (BOK) a súčasne aktivovanú elektronickú schránku na stránke: www.slovensko.sk

Dokedy

Najneskôr do 31.01.2025. Výnimkou je dedenie. V prípade nadobudnutia nehnuteľnosti ded

Kto

Daňové priznanie podáva predávajúci aj kupujúci.

Za manželov podáva daňové priznanie jeden z manželov, pričom v tlačive na príslušnom mieste uvedie údaje druhého manžela.

Podieloví spoluvlastníci podávajú daňové priznanie každý osobitne do výšky svojho spoluvlastníckeho podielu, alebo sa môžu dohodnúť a určiť si zástupcu, ktorý podá daňové priznanie za všetkých.

Dohodu o určení zástupcu na podanie daňového priznania nájdete na stránke príslušného mesta a priložíte ju k daňovému priznaniu, napr. pre Bratislavu:

https://cdn-api.bratislava.sk/strapi-homepage/upload/Dohoda_o_urceni_zastupcu_DZN_56a8433ec7.pdf

Ako príloha k daňovému priznaniu sa spravidla prikladá aj výpis z listu vlastníctva k nehnuteľnosti z www.katasterportal.sk.

Jednotlivé obce/mestá môžu požadovať priloženie aj iných príloh ako napr. rozhodnutie o povolení vkladu alebo kópia zmluvy o prevode/kúpnej zmluvy.

Úľavy a oslobodenia

Obec/mesto môže všeobecne záväzným nariadením určiť zníženie dane alebo oslobodenie od dane pre určité kategórie nehnuteľností alebo určité skupiny obyvateľstva (napr. osoby v hmotnej núdzi alebo seniori nad určitý vek), v každej obci/meste sú preto pravidlá pre zníženie dane alebo oslobodenie od dane iné. Nárok na zníženie alebo oslobodenie od dane sa uplatňuje v daňovom priznaní za obdobie, kedy nárok vznikol po prvýkrát, čo neplatí ak dôvodom na úľavu je dosiahnutie určitého veku, kedy o úľavu nie je potrebné žiadať, ale uplatní sa automaticky. Informácie o daňových úľavách platných v Bratislave nájdete tu: https://bratislava.sk/sk/danove-ulavy-pre-fyzicke-osoby

Informácie o daňových úľavách v iných mestách a obciach hľadajte na stránke obce/mesta.

Ako zaplatiť daň

Po podaní daňového priznania v priebehu roka 2025 príde tomu, komu vznikla daňová povinnosť, daňový výmer poštou s poštovou poukážkou. V prípade elektronického podávania daňového priznania Vám príde daňový výmer do elektronickej schránky. Za ďalšie roky už nie je potrebné podávať daňové priznanie a daňový výmer bude chodiť poštou každý rok až do oznámenia o zániku daňovej povinnosti. V prípade zmeny bydliska alebo priezviska nezabudnite čo najskôr o tejto zmene informovať aj príslušného správcu dane, aby Vám bol riadne doručený daňový výmer.

Zdieľajte tento článok svojim priateľom

Pozrite si aj ďalšie moje články

Obsah